Voir aussi : InstaForex trading indicators for EUR/USD.

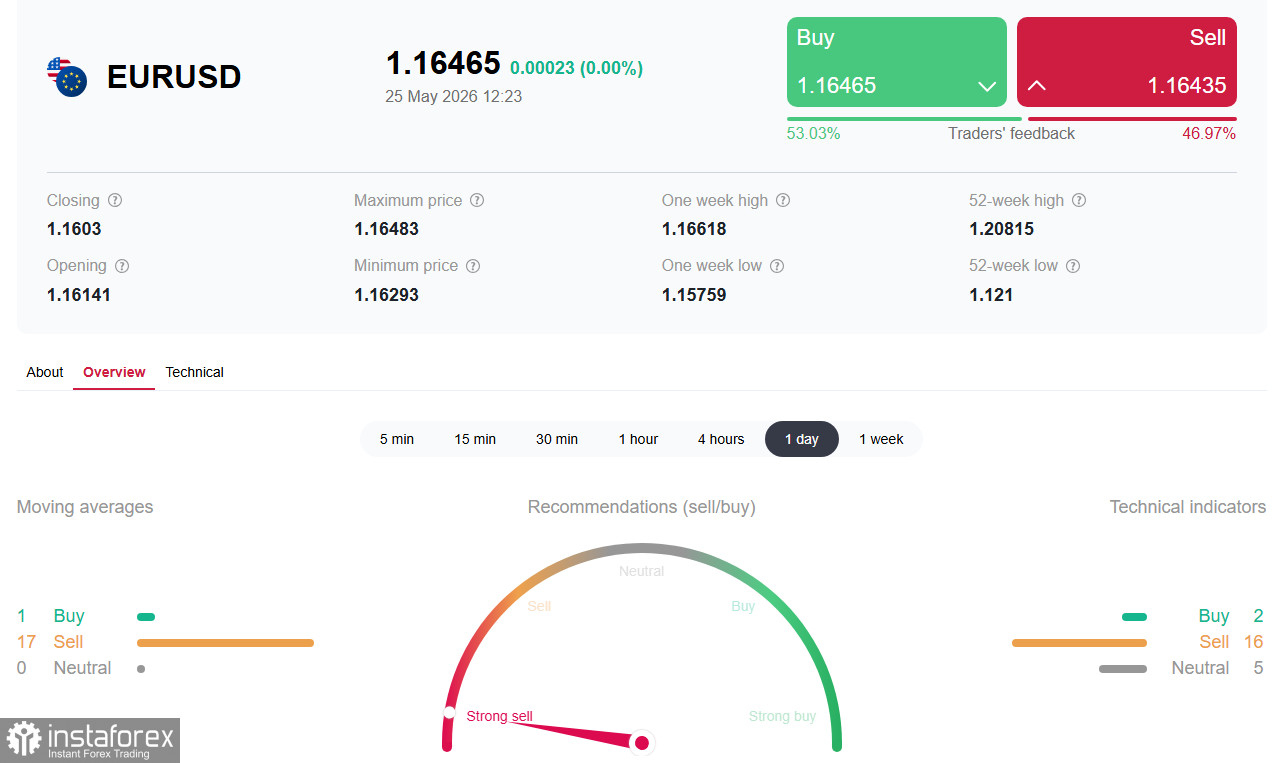

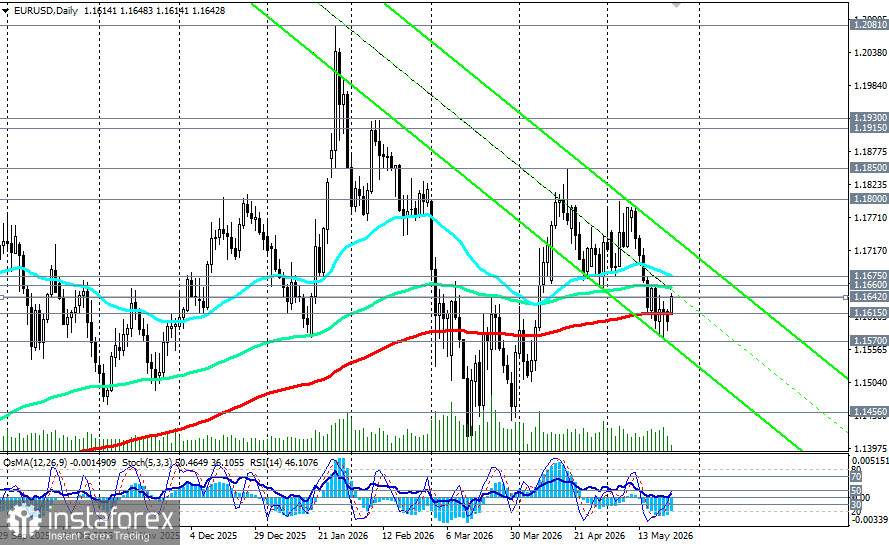

L’EUR/USD a entamé la semaine avec un gap haussier net, rebondissant sur un plus bas de sept semaines autour de 1,1575. Au moment de la rédaction, les cours se consolident près de la résistance de court terme à 1,1642, reflétant un bras de fer entre deux forces opposées : d’un côté, les espoirs d’un cadre de paix entre les États-Unis et l’Iran et la baisse des prix du pétrole, qui affaiblissent le dollar ; de l’autre, les attentes hawkish concernant la Fed et la faiblesse des données de la zone euro, qui limitent le potentiel de hausse de la monnaie unique.

Analyse fondamentale : le dilemme de stagflation de la BCE, choc pétrolier face à une Fed agressive

Le principal facteur de soutien de l’euro en début de semaine est venu des informations faisant état de progrès dans les négociations entre les États‑Unis et l’Iran. Le président Donald Trump a déclaré que l’accord était en grande partie conclu, et le secrétaire d’État Marco Rubio a décrit le projet d’accord comme une proposition assez solide.

Selon les médias, les discussions portent sur une trêve de 60 jours qui prévoirait la réouverture du détroit d’Ormuz et le déminage iranien en échange de concessions américaines. Cette nouvelle a provoqué une forte baisse des prix du pétrole : le WTI a reculé d’environ 5 % pour passer sous les 94 dollars le baril, ce qui a, dans le même temps, atténué la vigueur du dollar.

L’optimisme reste fragile. M. Trump a averti que tout accord devra être « excellent et significatif », faute de quoi il n’y aura pas d’accord, et il a précisé que le blocus du détroit ne sera pas levé tant qu’un accord formel n’aura pas été signé. L’Iran insiste pour maintenir son contrôle sur le détroit.

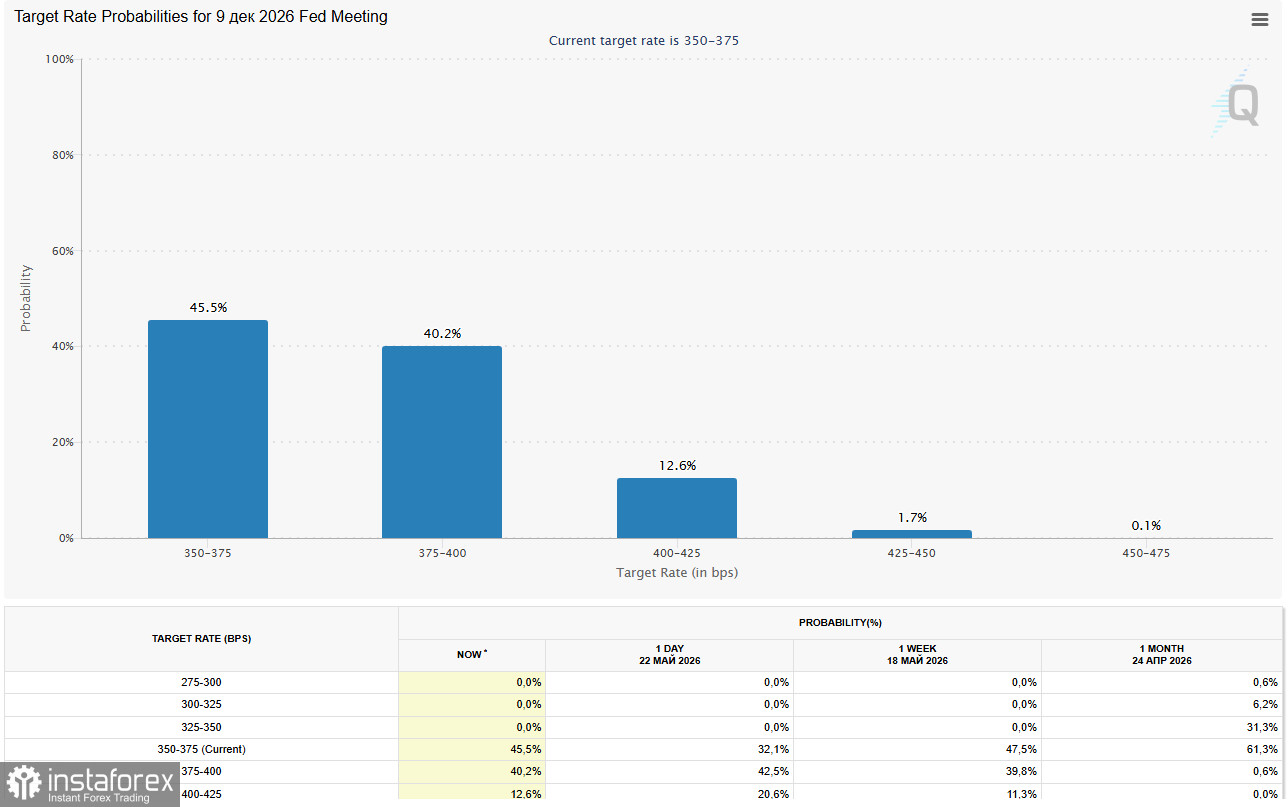

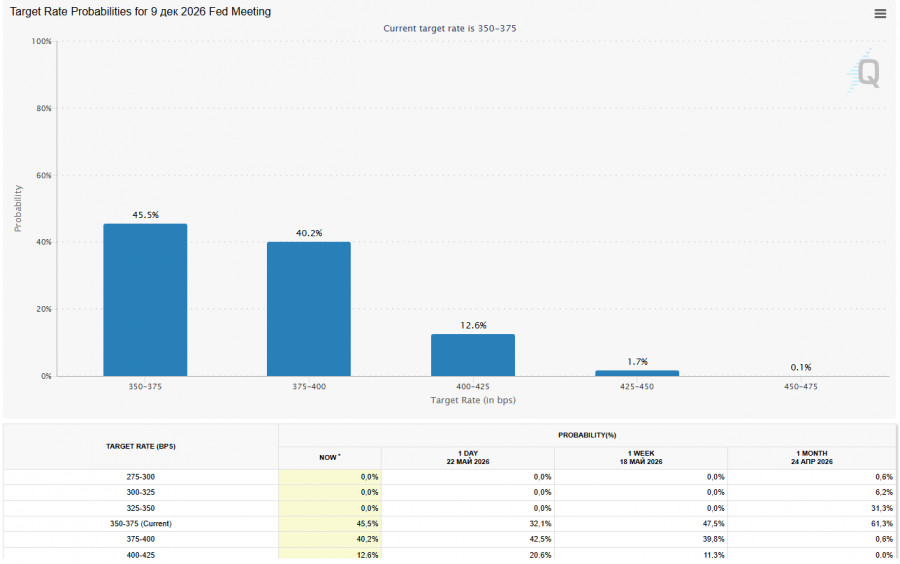

Si la géopolitique envoie pour l’instant des signaux plutôt favorables, le contexte macroéconomique devient de plus en plus restrictif. Les chiffres de l’inflation d’avril (CPI à 3,8 % en glissement annuel ; PPI à 6,0 % en glissement annuel) ont entraîné une nette réévaluation des anticipations de politique de la Fed : les marchés estiment désormais à environ 55 % la probabilité d’au moins une hausse de taux d’ici la fin de l’année.

Le gouverneur de la Fed de Philadelphie, Christopher Waller, auparavant considéré comme relativement accommodant, a déclaré la semaine dernière qu’il ne pouvait plus exclure de futures hausses de taux si l’inflation ne diminuait pas rapidement. Le nouveau président de la Fed, Kevin Warsh, investi la semaine dernière, préfère suivre l’inflation à l’aide de mesures de moyenne tronquée, qui se situent actuellement en dessous de l’indice PCE de base, ce qui laisse en théorie une marge pour un assouplissement, mais le centre de gravité du FOMC s’est déplacé vers une position plus neutre.

L’euro reste vulnérable aux risques de stagflation. Les premiers résultats des PMI de mai pour la zone euro ont mis en évidence une aggravation du ralentissement : l’indice composite est tombé à 47,5, tandis que le secteur des services a enregistré sa plus forte contraction depuis le début de 2021.

S&P Global avertit que l’économie de la zone euro pourrait se contracter de 0,2 % au deuxième trimestre, alors que l’inflation s’approche de 4 % ; la confiance des consommateurs est à son plus bas niveau depuis les confinements liés à la pandémie.

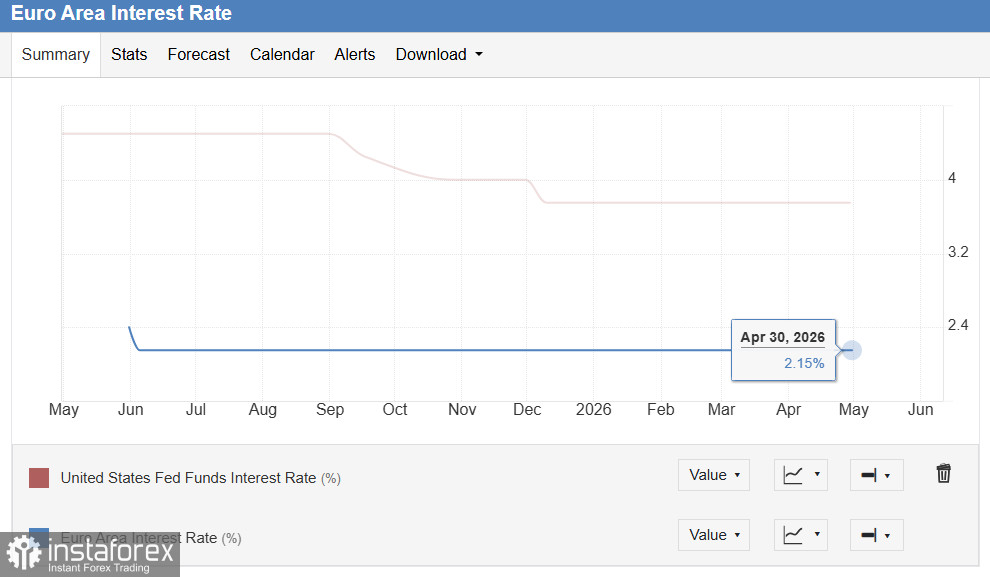

Malgré une croissance faible, la BCE doit réagir à l’inflation. Des membres du Conseil des gouverneurs, dont Martin Kocher pour l’Autriche, ont indiqué que la BCE devrait probablement relever ses taux le mois prochain, à moins qu’une paix durable ne s’installe entre les États-Unis et l’Iran. Les marchés anticipent avec une probabilité d’environ 90 % une hausse des taux de la BCE lors de la réunion de juin, à 2,25 %.

Résumé des facteurs clés

- Négociations États-Unis–Iran (60 jours) : soutien temporaire. La baisse des prix du pétrole affaiblit le dollar, mais aucun accord signé pour l’instant.

- Anticipations de taux de la Fed (plus de 50 %) : pression. Le repositionnement plus « hawkish » soutient le dollar.

- PMI de la zone euro (composite 47,5) : pression. L’économie est en contraction ; le secteur des services est en crise.

- Anticipations de taux de la BCE (90 % pour juin) : soutien. L’orientation restrictive limite la faiblesse de l’euro.

- Publication à venir du PCE (jeudi) : forte volatilité. Test clé de l’inflation pour le dollar.

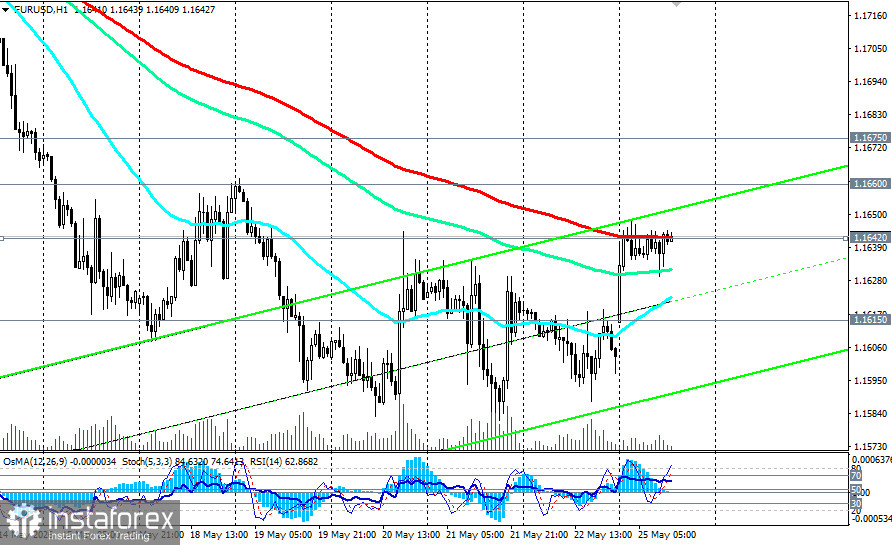

Vue d’ensemble technique

L’EUR/USD développe une impulsion baissière à court terme. Cependant, tant que la paire reste au-dessus des supports clés à 1,1615 et au-dessus de la moyenne mobile exponentielle à 200 périodes (notée ici à 1,1220), elle demeure dans un régime haussier plus large sur les horizons de moyen et long terme.

La semaine dernière, la paire a inscrit un plus bas proche de 1,1575 et a ouvert aujourd’hui avec un gap haussier, rencontrant une forte résistance à 1,1642.

Niveaux techniques clés

- Résistance : 1,1660–1,1675 — moyennes mobiles exponentielles à 144 et 50 jours et ancien support d’avril cassé ; un franchissement ouvrirait la voie vers 1,1700–1,1720 et au-delà.

- Support : 1,1615 — moyenne mobile exponentielle à 200 jours

Indicateurs de momentum

- Court terme : le RSI(14) sur les graphiques 1 heure et 4 heures se situe dans la zone 56–61, ce qui indique une amélioration du momentum haussier et un mouvement correctif plutôt que des conditions de surachat.

- Journalier : RSI, OsMA et Stochastique restent en territoire baissier, signalant une pression baissière plus large persistante.

Événements clés cette semaine

- Jeudi 28 mai — discours de la Présidente de la BCE, Christine Lagarde : signaux potentiels concernant une hausse de taux en juin ; un ton « hawkish » soutiendrait l’euro.

- Jeudi 28 mai — publication du core PCE américain : consensus de marché autour de 3,3 % en glissement annuel ; un chiffre supérieur au consensus renforcerait les anticipations de positionnement « hawkish » de la Fed.

- Jeudi 28 mai — deuxième estimation du PIB T1 américain : prévision +2,3 % ; une croissance plus forte soutiendrait le dollar.

- Jeudi 28 mai — confiance des consommateurs et production industrielle en zone euro : ces données aideront à mesurer l’ampleur du ralentissement.

- Week-end — poursuite des négociations États-Unis–Iran : principal déclencheur géopolitique — soit un accord signé, soit une nouvelle escalade.

Conclusion

L’EUR/USD se situe à l’intersection de deux forces. Les espoirs d’un accord limité entre les États-Unis et l’Iran et la baisse des prix du pétrole offrent des vents favorables temporaires à l’euro en atténuant la force du dollar. En contrepartie, la réévaluation « hawkish » de la politique de la Fed (probabilité de plus de 50 % d’une hausse d’ici la fin de l’année) et la faiblesse persistante de l’économie de la zone euro (indice PMI des services à 46,4) soutiennent le dollar.

La zone 1,1642–1,1675 devrait être disputée à court terme. Une cassure technique au-dessus de 1,1680 ouvrirait la voie vers 1,1700, 1,1720 puis 1,1790. À l’inverse, la perte du support à 1,1640 pourrait déclencher un retour vers 1,1575 puis 1,1525.

La dynamique baissière s’est nettement atténuée, mais la confirmation d’un retournement de tendance nécessite encore de nouveaux catalyseurs et une clôture durable au-dessus de 1,1675.

Les intervenants de marché devraient suivre de près les déclarations de Christine Lagarde, la publication de l’indice PCE core américain jeudi, ainsi que l’évolution des négociations entre les États-Unis et l’Iran au cours du week-end. Les prochains jours seront décisifs pour l’orientation de la paire.