O Fed em um momento crítico de decisão

O mercado já se prepara formalmente para o cenário-base. O mais provável é que o Federal Reserve reduza as taxas de juros em 0,25 ponto percentual, com a retórica migrando para uma postura moderadamente dovish na perspectiva de 2026. Embora as tarifas exerçam apenas um impacto moderado sobre a inflação, o mercado de trabalho vem perdendo fôlego de forma bem mais acelerada: o ritmo de contratações desacelera, as demissões permanecem contidas, mas o desemprego segue em alta. De forma lógica, esse enfraquecimento do emprego empurra o banco central em direção a um novo ciclo de afrouxamento monetário.

No entanto, a verdadeira fonte de tensão está em outro ponto. A situação no sistema de recompra (repo) e a redução das reservas bancárias elevaram significativamente a volatilidade do mercado monetário em novembro. As autoridades agora lidam com o risco de uma falha temporária de liquidez. Para estabilizar esse ambiente, o Fed deve anunciar, a partir de janeiro, um programa de compra de títulos de curto prazo com volume potencial próximo de US$ 40 bilhões mensais. Na prática, isso configura uma forma branda de afrouxamento quantitativo (QE) — ainda que apresentada como um ajuste técnico operacional.

Kevin Hassett e Jerome Powell

Há também um fator político que o mercado parece estar subestimando. A nomeação de Kevin Hassett como futuro chefe do Fed já começa a alterar a trajetória das expectativas. Embora, formalmente, Jerome Powell ainda permaneça no comando por mais três reuniões, os investidores passarão a monitorar atentamente os sinais do provável novo presidente do banco central dos EUA. Conhecido como defensor de uma política monetária mais frouxa e com forte ligação com a Casa Branca, Hassett tende a elevar o prêmio de risco das taxas de longo prazo — especialmente em um ambiente ainda marcado por pressões inflacionárias persistentes. Na prática, sua chegada inaugura um processo gradual de reavaliação política da condução da política monetária, movimento que tende a se intensificar à medida que nos aproximamos das eleições de meio de mandato em 2026.

Esse fator será determinante para todas as classes de ativos de risco. O mercado de títulos, em particular, enfrenta um desafio adicional: nos próximos quatro meses, o Tesouro dos EUA deverá emitir cerca de US$ 0,5 trilhão em novos papéis. Assim, mesmo que a decisão sobre os juros amanhã não traga surpresas imediatas, as implicações estratégicas da reunião parecem ser consideravelmente mais profundas.

- Lançamento de um programa semelhante ao QE no valor de US$ 40 bilhões.

- Mudança das expectativas de Powell para Hassett.

- Aumento dos riscos nos títulos de longo prazo (semelhante aos mercados europeu e britânico).

O Fed continua sem diretrizes

A reunião do FOMC de dezembro vem se configurando como uma das mais atípicas dos últimos anos. O banco central se aproxima da última decisão do ano praticamente sem referências macroeconômicas fundamentais. A paralisação de seis semanas nas atividades do governo federal impediu a divulgação dos relatórios de emprego e inflação. Como resultado, a reunião de 10 de dezembro acontece sem dados oficiais desde setembro, o que eleva consideravelmente a incerteza e dificulta a avaliação do atual ciclo econômico.

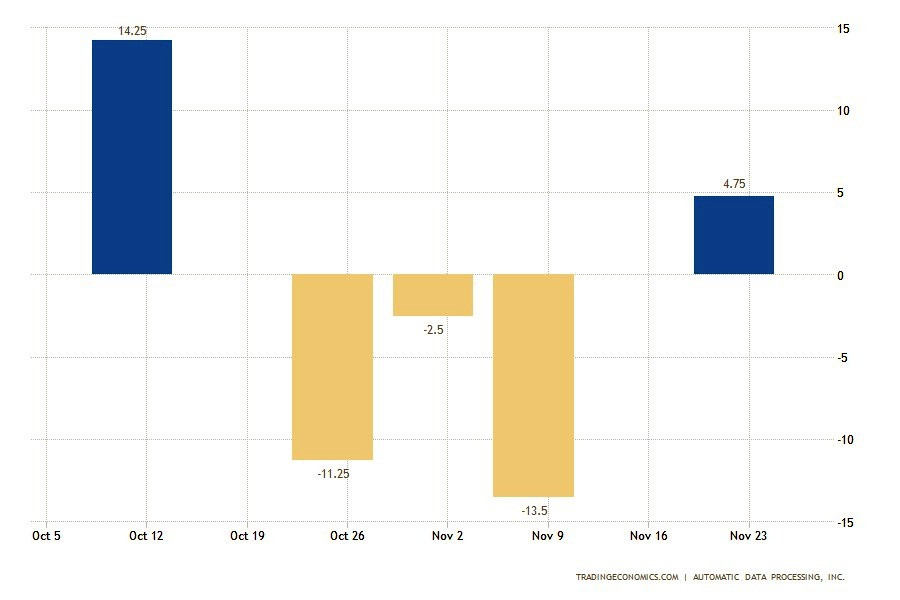

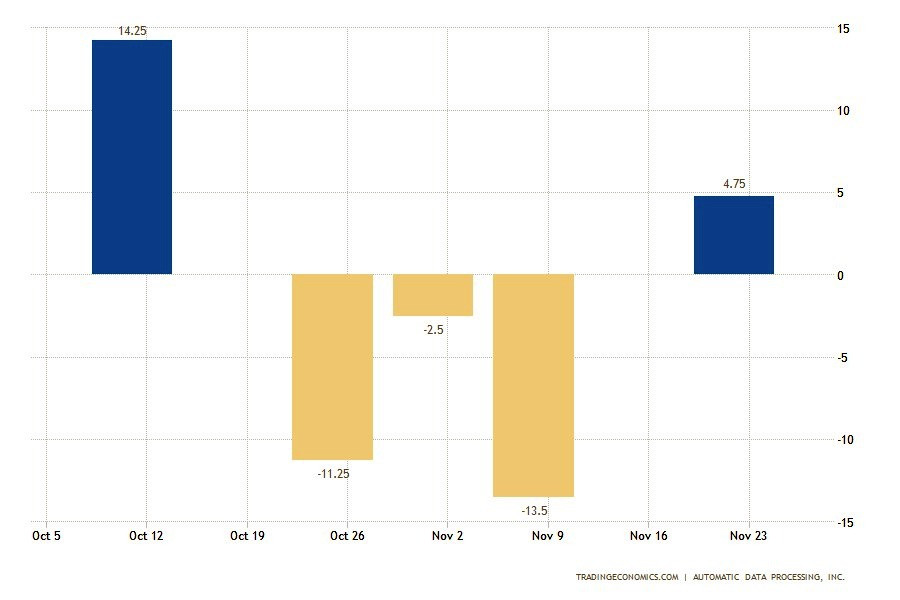

O Fed tem sido obrigado a se apoiar em fontes privadas de informação. O último relatório da ADP apontou uma redução de 32.000 postos de trabalho. Caso esse sinal reflita de fato o que está ocorrendo no mercado de trabalho, o banco central precisará acelerar os cortes de juros para evitar uma recessão. No entanto, se esses dados estiverem distorcidos, um afrouxamento prematuro poderá reacender pressões inflacionárias. Para ilustrar essa incerteza, o relatório semanal que a ADP passou a divulgar na ausência do Payroll mostrou aumento nas contratações. Essa assimetria nos indicadores obriga o Fed a agir com cautela. O relatório JOLTS sobre o mercado de trabalho também aponta mudanças estruturais.

O número de desligamentos voluntários caiu para 2,94 milhões — o menor patamar desde 2020. A retração foi observada em setores como hospedagem e alimentação, saúde e assistência social, além do setor público federal. Em contrapartida, as demissões aumentaram nas áreas de entretenimento, artes e mídia. A proporção de trabalhadores que pediram demissão recuou para 1,8%, refletindo a perda de confiança dos empregados na estabilidade do mercado de trabalho.

A dinâmica das vagas, por sua vez, mostra-se relativamente mais estável. Em outubro, o número de postos abertos subiu para 7,67 milhões, com avanço moderado no varejo, transporte e serviços públicos. Em parte dos serviços profissionais, contudo, houve queda na demanda por mão de obra. O quadro geral aponta para um processo de desaceleração gradual, e não para uma deterioração abrupta.

Essa divergência entre os indicadores privados e os dados oficiais torna a decisão sobre a taxa de juros extremamente complexa. O Fed enfrenta, neste momento, um risco elevado de erro em ambas as direções: tanto de um aperto excessivo quanto de um afrouxamento exagerado. A ausência de estatísticas oficiais sobre inflação e emprego desde setembro colocou o banco central em uma posição delicada, em que seus dois mandatos principais — estabilidade de preços e pleno emprego — entram em conflito direto:

- O mercado de trabalho está apresentando sinais alarmantes, com a taxa de desemprego em 4,4%. Esse contexto sugere uma necessidade urgente de reduzir as taxas para mitigar o risco de uma possível desaceleração brusca da economia.

- No entanto, a pressão inflacionária persiste. O índice de inflação preferencial do Fed está registrado em 2,8%. Isso representa quase um ponto percentual acima da meta de referência. Reduzir as taxas agora poderia exacerbar a dinâmica da inflação, especialmente considerando a expansão orçamentária e o impacto das tarifas comerciais.

Devido à falta de novos dados, a reunião de dezembro torna-se um exercício de equilíbrio entre riscos opostos.

Os pombos temem uma recessão, os falcões temem perder o controle da inflação

E um consenso não implica unidade. Apesar do cenário complexo, o mercado precifica quase unanimemente um corte de 0,25% na taxa. Essa medida é vista como uma garantia limitada: reduz o risco de uma deterioração acentuada do emprego, mas não altera os parâmetros da luta contra a inflação elevada. No entanto, as divisões internas dentro do Comitê podem se tornar significativas. Os analistas esperam mais votos "contra". Tal resultado seria percebido como um sinal do enfraquecimento da influência de Powell e da crescente fragmentação dentro do FOMC, complicando a formação de expectativas para 2026.

O "Dot Plot" como campo de batalha para estratégias

O interesse da reunião não está apenas na magnitude do corte atual das taxas. O foco do mercado recai sobre a atualização do dot plot, que revela as previsões individuais dos formuladores de política monetária para a trajetória da taxa dos fundos federais em 2026. No momento, o mercado precifica quatro cortes de juros no próximo ano — cenário que sustenta os preços dos ativos e compõe um pano de fundo otimista para o mercado acionário.

No entanto, uma opção mais conservadora parece mais provável. Caso a mediana do dot plot indique apenas dois cortes em 2026, isso significará, paradoxalmente, uma flexibilização mais agressiva:

- Redução em dezembro

- Além disso, um sinal de esgotamento quase total do ciclo de flexibilização

"Powell Put" vs. "Trump Call"

A próxima decisão do Fed ganha contornos políticos relevantes. O presidente Donald Trump apoia abertamente cortes nas taxas de juros como forma de neutralizar os possíveis efeitos inflacionários de sua política tarifária. Nesse contexto, o presidente do Federal Reserve precisa preservar a imagem de independência da instituição e evitar qualquer sinal de decisão motivada por pressões políticas. Um afrouxamento excessivamente agressivo poderia ser interpretado como tentativa de apoiar uma futura administração ou de ceder a influências externas. Por outro lado, manter uma postura mais rígida também traria o risco de acusações de obstruir o processo de transição econômica.

Em meio a essas expectativas em torno da decisão do Fed, a atenção do mercado se voltou para declarações recentes de Trump em entrevista à Politico. O presidente afirmou que pode ajustar tarifas específicas para reduzir os preços ao consumidor e disse já ter feito esse tipo de ajuste em diversas categorias. "Os preços estão todos caindo. Tudo está diminuindo", declarou, adicionando ainda mais incerteza à avaliação das perspectivas futuras para a inflação.

Mercados de Divisas

A configuração atual indica um apetite moderado ao risco, mas ainda sem a formação de posições direcionais claras. Às vésperas da reunião do Fed, os participantes do mercado evitam assumir decisões relevantes. A decisão sobre as taxas e a coletiva de imprensa de quarta-feira serão as principais fontes de sinalização sobre os rumos futuros da política monetária dos Estados Unidos.

Os comentários e as respostas de Powell às perguntas poderão oferecer uma leitura mais aprofundada sobre a postura da liderança do Fed. Além disso, o mercado acompanhará atentamente a atualização das projeções econômicas e do gráfico de pontos, que refletem as expectativas dos dirigentes para a economia no próximo ano.

Além disso, esta reunião será a última para os atuais membros votantes. Novos representantes de Cleveland, Minneapolis, Dallas e Filadélfia substituirão os de Boston, Chicago, St. Louis e Kansas City. O cenário torna-se ainda mais complexo diante das discussões ativas sobre a possível substituição de Jerome Powell. Todo esse conjunto de fatores tem elevado a tensão entre os investidores, o que explica a recente falta de otimismo nos mercados de câmbio e de títulos.

O estrategista do Bank of America, Michael Hartnett, também alerta que o tradicional rali de fim de ano, conhecido como "rali do Papai Noel", pode estar em risco. Embora um corte nas taxas costume apoiar as ações em Wall Street, os investidores atualmente contam com uma combinação delicada de fatores:

- Inflação moderada

- Economia estável

- Ajustes na política monetária

Hartnett avalia que essa combinação carrega riscos relevantes. Um corte de juros sob uma postura excessivamente branda do Fed poderia, paradoxalmente, elevar as preocupações do mercado, impulsionando os rendimentos dos Treasuries e pressionando as ações. Por isso, a atenção aos comentários de Powell e às projeções do FOMC tem se intensificado.

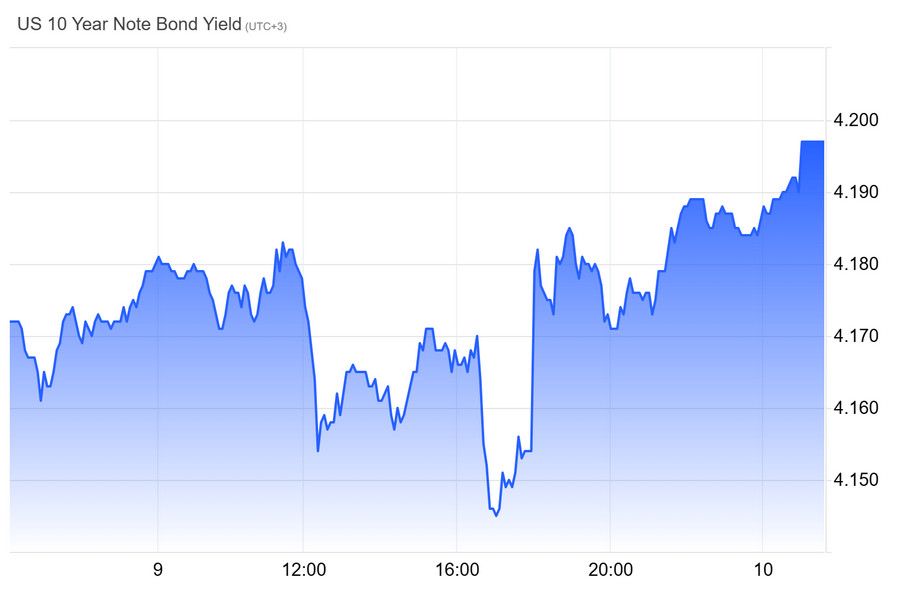

O mercado de títulos também segue sob tensão. O rendimento dos Treasuries de 10 anos continuou subindo, encerrando uma das semanas mais fracas dos últimos meses. A inflação desacelerou na sexta-feira, confirmando as expectativas de um corte nas taxas. Ainda assim, o nível do indicador permanece acima da meta, o que lança dúvidas sobre a magnitude dos ajustes em 2026. O ambiente parece excessivamente instável. Mesmo que Kevin Hassett venha a assumir a presidência do Fed, muitos participantes do mercado duvidam de sua capacidade de concretizar as ambições de Donald Trump por um ciclo rápido de cortes de juros.

Hassett afirmou que o Federal Reserve teria espaço para um corte mais profundo nas taxas. Ele destacou que, se for nomeado presidente, pretende se basear em seu próprio julgamento econômico — que, segundo ele, conta com o apoio do presidente dos EUA. Para Hassett, a evolução da inteligência artificial cria novas condições para a política monetária. Um corte nas taxas poderia expandir a oferta agregada e impulsionar a demanda. Durante a cúpula do Wall Street Journal, ele foi questionado se apoiaria um ajuste superior a 25 pontos-base caso os dados assim justificassem. Hassett respondeu que enxerga espaço para essa decisão.

Essas declarações aumentaram as preocupações sobre sua possível dependência das diretrizes de Donald Trump. O próprio Trump já havia afirmado anteriormente que mudanças rápidas nos custos de empréstimos seriam um critério para a escolha do presidente do Fed. Hassett, por sua vez, reforçou que pretende seguir suas próprias avaliações e rejeitou as acusações de dependência política. Ele também afirmou que traçar um plano detalhado para as taxas com seis meses de antecedência seria irresponsável. No passado, criticou o Fed por suas decisões recentes, classificando-as como politizadas.

O analista do UBS, Jonathan Pingle, lembrou que divergências sobre a política monetária são inevitáveis, e que a função do presidente do Fed é se basear nos dados e justificar tecnicamente suas decisões.

Hassett também afirmou manter um bom relacionamento de trabalho com Powell. Segundo ele, os contatos permanecem regulares desde a época em que atuava no Conselho de Consultores Econômicos. O futuro presidente do Fed, nomeado por Trump, deverá assumir uma cadeira no Conselho de Governadores em janeiro, após a saída de Stephen Miran. Nos primeiros meses, ele ainda trabalhará sob a liderança de Powell, até o fim do atual mandato.

Por fim, Hassett avalia que, diante do avanço esperado da produtividade e dos investimentos, a taxa de crescimento potencial do PIB dos EUA pode ser "muito superior" a 3%, possivelmente ultrapassando 4%. "Há muitas oportunidades para adotar medidas como a redução da taxa de juros, o que ampliaria tanto a oferta quanto a demanda agregadas", afirmou.

O dólar americano

Dezembro é tradicionalmente um mês desfavorável para o dólar. No entanto, no médio prazo, o fator mais relevante continua sendo a divergência entre os regimes de política monetária. O Federal Reserve se prepara para iniciar cortes nas taxas, refletindo sinais de desaceleração da economia americana. Com isso, a vantagem de rendimento do dólar vem diminuindo em relação ao euro e ao iene. Além disso, a incerteza em torno do futuro presidente do Fed — visto pelo mercado como mais dovish — reforça as expectativas de um período prolongado de juros mais baixos. Esse conjunto de fatores vem deslocando o par EUR/USD em direção à região de 1,15. Ainda assim, há um cenário alternativo no radar.

Caso o gráfico de pontos do Fed sinalize uma postura de pausa e maior cautela, os rendimentos dos Treasuries de dois anos podem subir. Essa reação criaria pressão de curto prazo sobre os vendedores de dólar e poderia provocar uma alta mais acentuada do índice da moeda americana. Soma-se a isso a diferença nas taxas de crescimento. Se os Estados Unidos mantiverem expansão próxima de 2%, enquanto a zona do euro permanecer em estagnação, o chamado "excepcionalismo americano" seguirá sustentando o dólar e limitando uma correção mais profunda. Ainda assim, no mercado global de câmbio, o movimento estrutural segue sendo de venda da moeda americana.

Segundo uma pesquisa recente, quase 60% dos bancos centrais planejam elevar a participação de ativos fora do dólar em suas reservas. Isso indica uma busca ativa por diversificação e redução da dependência da moeda americana. Apesar disso, a elevada liquidez do dólar ainda lhe garante uma vantagem competitiva significativa. O euro, por sua vez, ainda não está pronto para assumir o papel de principal moeda de referência global. As dúvidas em torno do status do dólar ao longo deste ano se intensificaram devido a:

- Iniciativas tarifárias do governo Trump

- Preocupações com a independência do Fed

Nesse contexto, alguns participantes do mercado esperam um fortalecimento gradual das posições do euro e do yuan. No entanto, de acordo com as avaliações dos especialistas, o dólar manterá seu lugar central na estrutura das reservas internacionais nos próximos anos.